Пояснительная по связанным сторонам - Информация о связанных сторонах

Пояснительная записка с информацией о связанных сторонах

Автор: Н. Отчитываясь за год, банки, если они ранее не применяли Указание Банка России от Внесенные изменения в порядок составления пояснительной записки все больше стали напоминать отчет по МСФО, хотя, конечно, есть и различия. Рассмотрим эти требования. Пояснительная записка теперь будет состоять из четырех разделов: 1 Существенная информация о кредитной организации; 2 Существенная информация о финансовом положении кредитной организации; 3 Сопоставимость данных за отчетный год и предшествующие ему годы; 4 Существенная информация о методах оценки и существенных статьях бухгалтерской отчетности. В первом разделе раскрывается краткая информация о банке: его наименование, дата основания, является ли он участником системы обязательного страхования вкладов, имеет ли рейтинги международных и российских рейтинговых агентств, какие услуги оказывает в соответствии с уставом, утвержденным общим собранием акционеров участников , и лицензиями Банка России.

")

— moda-foto.ru")

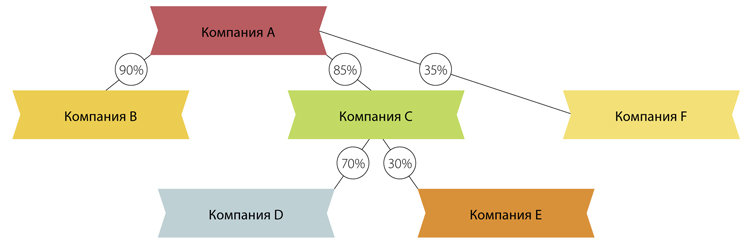

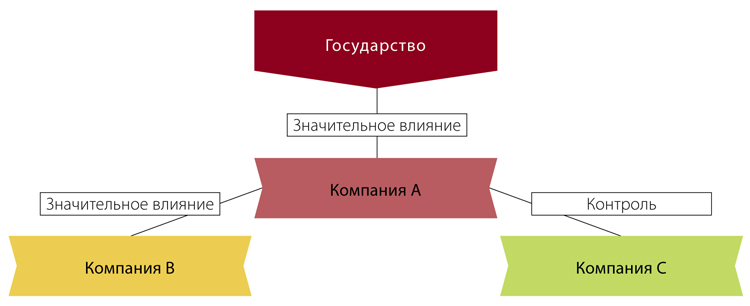

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах. Информация об отношениях, операциях и сальдо взаиморасчетов со связанными сторонами влияет на оценку деятельности, рисков и потенциала компании пользователями финансовой отчетности, так как позволяет понять:.

Прежде всего, отметим, что нельзя путать пояснительную записку и пояснения к бухгалтерскому балансу. Пояснительная записка сама по себе также относится к пояснениям в составе комплекта отчетности. Обязательна ли пояснительная записка к бухгалтерскому балансу?